El control de rentabilidad es el proceso continuo de medir, analizar y gestionar la capacidad de una empresa para convertir sus ingresos en beneficios reales. No es un ejercicio puntual al cierre del ejercicio: es una práctica operativa que debe ejecutarse en tiempo real si se quiere actuar antes de que las pérdidas sean irreversibles.

En sectores intensivos en personal como limpieza, seguridad privada, facility services, mantenimiento o outsourcing, el control de rentabilidad tiene una complejidad adicional: el coste laboral representa entre el 60% y el 80% de los costes totales, y cada desajuste operativo ,una ausencia cubierta con sobrecoste, una hora extra no facturada, un turno mal planificado, impacta directamente en el margen. Y muchas veces sin que nadie lo detecte hasta que ya es tarde.

Qué es el control de rentabilidad

El control de rentabilidad es el conjunto de procesos, indicadores y herramientas que permiten a una empresa conocer en todo momento si su actividad genera los beneficios esperados, dónde se producen las desviaciones y qué decisiones tomar para corregirlas.

Rentabilidad real vs. rentabilidad estimada

La rentabilidad estimada es la que se calcula al presupuestar un contrato o servicio: ingresos previstos menos costes proyectados. La rentabilidad real es la que resulta de la ejecución efectiva: ingresos facturados menos costes reales incurridos, incluyendo todos los elementos que habitualmente se ignoran en los análisis tradicionales.

Para conocer la rentabilidad real de un contrato o servicio hay que contemplar:

- Tiempos improductivos y esperas no presupuestadas

- Absentismo y el sobrecoste de cubrirlo

- Antigüedades y complementos salariales variables

- Desplazamientos no imputados al cliente

- Tareas adicionales realizadas y no facturadas

- Horas extraordinarias no compensadas

- Incidencias que generan coste pero no ingreso

Rentabilidad económica vs. rentabilidad financiera

Aunque en el lenguaje operativo diario se habla de rentabilidad en términos de margen, desde una perspectiva financiera existen dos indicadores clave con fórmulas específicas:

| Indicador | Fórmula | Qué mide |

|---|---|---|

| Rentabilidad económica (RE) | BAIT / Total activo | Eficiencia de los activos para generar beneficio operativo |

| Rentabilidad financiera (ROE) | Beneficio neto / Fondos propios | Retorno generado para los accionistas sobre su inversión |

| Margen bruto | (Ingresos – Coste de ventas) / Ingresos × 100 | Porcentaje de ingresos que queda tras cubrir los costes directos |

| Margen neto | Beneficio neto / Ingresos × 100 | Porcentaje de ingresos que se convierte en beneficio final |

| Punto de equilibrio | Costes fijos / Margen de contribución unitario | Volumen mínimo de actividad para cubrir todos los costes |

| ROI | (Beneficio – Inversión) / Inversión × 100 | Retorno generado por una inversión específica |

KPIs clave para el control de rentabilidad

Un sistema de control de rentabilidad eficaz requiere monitorizar indicadores en tres niveles: global de empresa, por cliente o contrato, y por servicio o centro de trabajo.

KPIs de rentabilidad global

- EBITDA y evolución mensual: beneficio antes de intereses, impuestos, depreciaciones y amortizaciones. Es el indicador más usado para comparar la rentabilidad operativa entre periodos.

- Margen bruto por línea de negocio: permite identificar qué actividades generan más valor y cuáles lastran los resultados globales.

- Coste laboral sobre ingresos: en empresas de servicios, este ratio es el termómetro más directo de la salud operativa. Por encima del 75-80% suele indicar problemas de margen.

- Punto de equilibrio mensual: cuándo en el mes se cubren todos los costes fijos y se empieza a generar beneficio real.

KPIs de rentabilidad por cliente y contrato

- Margen bruto por contrato: facturación del contrato menos costes laborales y directos imputados. El indicador más crítico para empresas de servicios.

- Horas presupuestadas vs. horas ejecutadas: desviación entre lo planificado y lo real. Una desviación positiva sostenida indica que se está prestando más servicio del contratado.

- Coste hora real vs. coste hora presupuestado: diferencia entre el coste por hora que se estimó y el que resulta de la ejecución real, incluyendo absentismo y sustituciones.

- Porcentaje de incidencias no facturadas: servicios adicionales realizados que no se han trasladado al cliente en factura.

- LTV (Life Time Value) por cliente: ingresos totales generados por un cliente durante su relación con la empresa, netos de los costes de servicio.

KPIs operativos de rentabilidad

- Tiempo improductivo acumulado: horas pagadas sin servicio asignado por ausencias, esperas o cambios de turno no planificados.

- Tasa de absentismo y coste de cobertura: no solo el porcentaje de ausencias, sino cuánto cuesta cubrirlas (horas extra, desplazamientos, refuerzos).

- Rentabilidad por centro de trabajo: comparativa de margen entre distintos centros o ubicaciones donde se presta servicio.

Dónde se escapa la rentabilidad en empresas de servicios

Muchos contratos que parecen estables esconden fugas de rentabilidad constantes que solo se detectan cuando el daño ya está hecho. Las más frecuentes son:

| Fuga de rentabilidad | Por qué ocurre | Cómo detectarla |

|---|---|---|

| Horas extra no facturadas | Se ejecutan por exigencia del cliente pero no se documentan ni se cobran | Comparativa horas ejecutadas vs. horas contratadas por periodo |

| Ausencias cubiertas con sobrecoste | El sustituto tiene categoría o antigüedad superior al ausente | Análisis de coste de cobertura por contrato y periodo |

| Desplazamientos no imputados | No se registran ni se trasladan al cliente en factura | Partes de trabajo digitales con geolocalización |

| Personal infrautilizado | Turnos mal planificados dejan horas pagadas sin servicio asignado | Ratio horas productivas / horas totales por centro |

| Servicios adicionales no documentados | El operario resuelve incidencias fuera de contrato sin dejar constancia | Partes de incidencia con validación digital |

| Contratos deficitarios no identificados | El análisis global oculta contratos que pierden dinero | P&L individualizado por contrato en tiempo real |

Estrategias para mejorar el control de rentabilidad

1. Analiza la rentabilidad por unidad, no solo en global

Un resultado positivo a nivel empresa puede enmascarar contratos o servicios que pierden dinero. El primer paso es desglosar la cuenta de resultados por cliente, contrato, servicio y centro de trabajo. Solo así es posible identificar qué actividades generan valor y cuáles lo destruyen.

2. Captura los datos desde el punto de ejecución

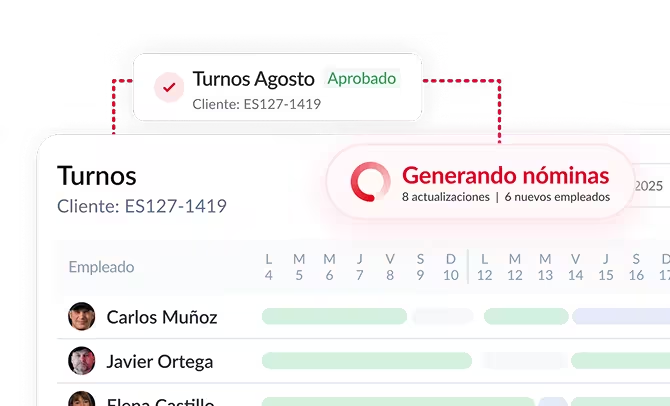

Los partes de trabajo digitales permiten registrar en tiempo real qué tarea se ha realizado, durante cuánto tiempo, por quién, en qué lugar y si ha habido alguna incidencia. Esta información, recogida desde el móvil del operario, puede integrarse directamente con la planificación, el control de ausencias, los costes laborales y la facturación, eliminando la reconstrucción manual de datos al final del mes.

3. Unifica la información en una sola plataforma

Tener datos dispersos en múltiples sistemas, hojas de cálculo y correos impide tener una visión real de la rentabilidad. La integración de RRHH, planificación, costes laborales y facturación en una sola plataforma permite ver en tiempo real el margen de cada contrato sin esperar al cierre mensual.

4. Monitoriza en tiempo real, no en retrospectiva

Muchas decisiones críticas se toman cuando ya no hay margen de maniobra. Los paneles de control actualizados diariamente permiten anticiparse a pérdidas, reforzar equipos, reorganizar turnos o renegociar condiciones con el cliente antes de que el daño sea irreparable.

5. Configura alertas automáticas por umbral

No es necesario revisar informes constantemente. Configurar alertas automáticas que se disparen cuando un contrato cae por debajo del margen establecido, cuando el coste laboral supera lo presupuestado o cuando se acumula un número de ausencias determinado permite actuar en el momento en que ocurre la desviación, no semanas después.

6. Enfoca los recursos en el core del negocio

El análisis de rentabilidad por línea de negocio y cliente permite identificar dónde está la mayor concentración de margen. Concentrar recursos en los contratos y servicios más rentables, y replantearse los deficitarios, es una de las palancas más efectivas para mejorar la rentabilidad global sin necesidad de aumentar ingresos.

7. Controla el punto de equilibrio mensualmente

Saber en qué momento del mes la empresa cubre todos sus costes fijos y empieza a generar beneficio real es una métrica de gestión fundamental. Si el punto de equilibrio se desplaza hacia el final del mes de forma sostenida, es una señal de alerta que hay que investigar antes de que se convierta en pérdidas.

Cómo implementar el control de rentabilidad en tiempo real

Paso 1: Define qué quieres controlar y con qué granularidad

¿Necesitas rentabilidad por cliente, por contrato, por centro, por servicio, por operario? Cuanto más granular, más útil, pero también más complejo de implementar. Empieza por el nivel que mayor impacto tiene en tu toma de decisiones: normalmente, el contrato o cliente.

Paso 2: Establece los presupuestos de referencia

Sin un presupuesto de referencia por contrato (horas previstas, coste estimado, margen objetivo), no hay desviación que detectar. El control de rentabilidad requiere que cada contrato tenga definidos sus parámetros económicos antes de empezar a ejecutarse.

Paso 3: Integra los sistemas de captura de datos

El control horario, los partes de trabajo, la gestión de ausencias y la facturación deben estar conectados. Si cada sistema vive en un silo, la conciliación manual al final del mes consume semanas y los datos llegan demasiado tarde para tomar decisiones.

Paso 4: Configura los paneles de control y las alertas

Define los KPIs que quieres ver en el dashboard de cada rol (dirección, operaciones, administración) y los umbrales que deben disparar una alerta. Un responsable de zona necesita ver el margen de sus contratos; un director financiero necesita el P&L consolidado y las desviaciones por línea de negocio.

Paso 5: Revisa y actúa con periodicidad definida

El control de rentabilidad no es solo tener los datos disponibles: es tener procesos de revisión y decisión asociados a esos datos. Define con qué frecuencia se revisan los indicadores, quién es responsable de actuar ante cada tipo de desviación y qué acciones están disponibles.

Control de rentabilidad con Freematica

Freematica integra en una sola plataforma todos los elementos necesarios para el control de rentabilidad en tiempo real en empresas de servicios: planificación de turnos, control horario, partes de trabajo digitales desde móvil, gestión de ausencias, cálculo de nóminas y facturación automatizada.

Esto permite ver en tiempo real el margen bruto actualizado de cada contrato ,facturación vs. coste laboral real, sin necesidad de consolidar datos manualmente al final del mes. Los paneles de control se actualizan con cada fichaje, cada parte de trabajo y cada incidencia registrada, y las alertas se configuran por umbral de margen, coste acumulado o desviación de horas.

Si quieres ver cómo funciona aplicado a tu modelo de negocio, puedes solicitar una demo gratuita.

Preguntas frecuentes sobre el control de rentabilidad

¿Qué es el control de rentabilidad?

Es el proceso continuo de medir y analizar la capacidad de una empresa para generar beneficios a partir de su actividad. Incluye el seguimiento de márgenes, KPIs financieros y operativos, y la detección de desviaciones para poder actuar antes de que impacten en los resultados.

¿Cuál es la diferencia entre rentabilidad económica y financiera?

La rentabilidad económica (RE) mide la eficiencia de los activos de la empresa para generar beneficio operativo, independientemente de cómo se financien. La rentabilidad financiera (ROE) mide el retorno que obtienen los accionistas sobre su inversión. La primera es un indicador operativo; la segunda, un indicador de valor para el inversor.

¿Con qué frecuencia debe hacerse el control de rentabilidad?

Depende del tipo de empresa y la volatilidad de sus costes. En empresas de servicios con personal operativo variable, lo ideal es tener visibilidad diaria de los indicadores clave por contrato y revisiones semanales o quincenales de las desviaciones. El análisis mensual del P&L completo es el mínimo necesario.

¿Qué herramientas se usan para el control de rentabilidad?

Desde hojas de cálculo (la opción más básica y propensa a errores) hasta ERPs con módulos de business intelligence que consolidan datos operativos y financieros en tiempo real. Para empresas de servicios con personal operativo, la clave es que la herramienta integre control horario, planificación y facturación, no que sea un sistema financiero aislado.

¿Cómo saber si un contrato es rentable?

Un contrato es rentable cuando los ingresos que genera superan todos los costes directos e indirectos asociados a su ejecución: costes laborales reales (incluyendo absentismo y coberturas), desplazamientos, materiales, imputación de costes indirectos y el margen mínimo exigido por la empresa. Para saberlo con certeza, necesitas datos de ejecución real integrados con el presupuesto inicial del contrato.

¿Qué hacer si un contrato es deficitario?

Primero analizar la causa: ¿es un problema de precio (se contrató con un margen insuficiente), de ejecución (los costes reales superan los presupuestados) o de alcance (se está prestando más servicio del contratado)? Según la causa, la acción es diferente: renegociar con el cliente, optimizar la planificación operativa o documentar y facturar los servicios adicionales realizados.